OE-2019: A Política Fiscal e os Rendimentos dos Trabalhadores

É através das políticas fiscais – isto é, por via da recolha de uma parte dos rendimentos da população e das empresas – que os governos adquirem os meios necessários para realizarem uma redistribuição da riqueza colectivamente produzida. Esta redistribuição tanto pode servir para desviar rendimentos das camadas privilegiadas em direcção às camadas sociais mais desprotegidas e exploradas, diminuindo assim as desigualdades, como pode, inversamente, beneficiar as camadas mais poderosas, agravando as desigualdades. Em suma, a política fiscal de um governo mostra-nos de forma objectiva as suas grandes opções políticas e sociais.

Imaginemos, por hipótese, que um governo decide aumentar o salário mínimo nacional (SMN), obrigando assim o patronato a repartir de uma forma menos desequilibrada a riqueza criada pelos assalariados. Se, por outro lado, aumentar os impostos indirectos – por exemplo, os impostos sobre o consumo –, então uma parte do recém-acrescido rendimento dos assalariados é novamente canalizada para os cofres do Estado. Desta forma a a captura dos rendimentos das famílias é dividida em duas fases: uma imediata, com a retenção na fonte de uma parte do salarário; outra diferida no tempo, realizando-se em cada acto de consumo, em cada procedimento burocrático, etc. Um governo amigo do Capital pode usar essa colecta fiscal acrescida para apoiar, subsidiar e financiar as empresas, fazendo regressar aos bolsos do Capital as quantias que este foi forçado a entregar aos seus assalariados por via do aumento dos salários. Este é o tipo de manobras fiscais recomendado nos manuais da OCDE1 para governos neoliberais, pois permite manter uma paz social prolongada – os assalariados levarão mais tempo a aperceber-se do logro a que foram sujeitos e tardarão a lutar pelo que lhes é devido; na maior parte dos casos estudados pela OCDE, em diversos países, o aumento dos impostos indirectos não origina contestações de peso ao governo.

O exame da evolução das cargas fiscais nos últimos 25 anos mostra que os sucessivos governos têm seguido esta estratégia. Mostra-nos também que as políticas fiscais da actual legislatura (2015-2019) se inserem plenamente nas tendências seguidas pelos anteriores executivos e até as aprofundam em diversos aspectos, como veremos adiante. Segundo o Relatório do Orçamento do Estado para 2019,

«O Programa do Governo coloca a prioridade nas pessoas, devolvendo os rendimentos às famílias, as pensões e outras prestações sociais, melhorando a qualidade de vida das famílias, num quadro de sustentabilidade das finanças públicas […]» (OE-2019, p. 19).

Tradução: a contenção orçamental é a prioridade máxima do governo; a seguir vêm «as pessoas».

«Ao longo da presente legislatura, o Governo promoveu a redução do esforço fiscal dos portugueses, nomeadamente através da recomposição da receita fiscal, reduzindo a tributação direta de rendimentos. […] Em conjunto, estas medidas totalizaram uma devolução de rendimentos na ordem dos 2.225 milhões de euros ao longo da legislatura, cerca de mil milhões dos quais no ano de 2018» (id., ibid., p. 19-20).

Ora a realidade é que não se verifica uma diminuição da colecta fiscal total, antes pelo contrário (ver Gráfico 1). Tomando como referência a totalidade da riqueza produzida, e comparando com a década anterior, aumentou quer a colecta de impostos sobre o rendimento, quer a colecta de impostos indirectos (ver adiante, Gráfico 5; ver também a nota no final deste artigo sobre os métodos de análise e cálculo usados). O actual governo mente: a sua estratégia fiscal penaliza muito mais as famílias do que as empresas e não se constata um corte estratégico com o governo anterior, de Passos Coelho / Troika.

Evolução das cargas fiscais ao longo de 25 anos

| Gráfico 1: Carga total de impostos (em percentagem do PIB) |

Fontes primárias: Contas Gerais do Estado (CGE), para os impostos; Eurostat, para o PIB. Atente-se que até 2017 trabalhamos com valores consolidados; para o período 2018-2019 temos de aceitar as previsões do Governo. |

Um olhar global sobre a totalidade dos impostos colectados mostra que – excluindo o período anómalo de 2009-2012 – o ano de 2013 constitui um marco.2 Entre 1995 e 2008 a receita fiscal total rondou em média os 20 % do PIB; em 2013 dá um súbito salto e continua a crescer, até atingir os 23 % do PIB em 2019 (valor estimativo). No entanto o actual executivo não se cansa de declarar, ao longo dos 3 anos de mandato já decorridos, que tem baixado os impostos, em particular os impostos sobre o Trabalho. O Gráfico 1 e o Gráfico 5 mostram como a realidade desmente a propaganda. É verdade que se nos limitarmos a comparar a colecta de IRS3 de um determinado ano com a do ano anterior, é forte a sensação de que o actual governo tem reduzido os impostos directos; mas se abrirmos o nosso ângulo de visão e olharmos para a evolução da colecta fiscal ao longo de 25 anos, tomando por referência o total da riqueza produzida no país (PIB), vemos a colecta de IRS subir bem acima dos níveis de 1995–2008.

Não é fácil lidar de forma lúcida com uma propaganda insistentemente reproduzida ao longo de 3 anos, por isso vejamos com maior pormenor o que aconteceu às receitas fiscais mais volumosas (Gráfico 2).

| Gráfico 2: Os três impostos mais volumosos: IRS, IRC e IVA |

Fontes primárias: CGE, OE-2018, OE2019; Eurostat (para o PIB). |

É bastante evidente o facto de a orientação das políticas fiscais aplicadas ao longo do quartel em análise preferirem o agravamento dos impostos indirectos – os que mais castigam as famílias proletárias4. O IVA apresenta um crescimento contínuo; em contrapartida, a colecta de IRC5 mantém-se constante.

Quanto à colecta de IRS, tem uma trajectória bastante agitada, mas em traços largos não oferece dúvidas a sua tendência ascendente – entre 1995 e 2018 sobe 1,11 % do PIB; em termos absolutos, isto corresponde a subtrair ao rendimento do conjunto dos assalariados mais 2193 milhões de euros (tomando por referência o PIB de 2018, a preços correntes) – não é coisa pouca.

Rendimentos e carga fiscal

Os cálculos do PIB fornecem-nos indicadores6 sobre a remuneração de três grandes categorias sociais: o factor trabalho, o factor capital e o factor estado (abreviadamente referidos como Trabalho, Capital e Estado). A soma dos rendimentos destes três factores corresponde à totalidade do PIB.

| Gráfico 3: Remunerações do factor trabalho e do factor capital |

Fonte primária: Eurostat, «GDP and main components (output, expenditure and income)», consultado em 28/11/2018. |

Segundo os indicadores expostos no Gráfico 3, em 2017 os assalariados obtiveram um rendimento equivalente a 44 % do PIB; as empresas arrecadaram 42 % do PIB.

Estas contas parecem simples, mas na verdade são abstractas e enganadoras, como todos os indicadores macroeconómicos: não mostram a realidade tal qual ela se manifesta na vida das pessoas. O primeiro erro à vista reside no facto de tratarem do rendimento bruto. Ora não é isso que as pessoas levam para casa quando recebem o seu salário. O que elas levam para casa é um rendimento líquido de impostos directos. A esse rendimento líquido teríamos ainda de subtrair os impostos indirectos,7 pagos no acto do consumo de bens e serviços. Por outro lado, ao rendimento do factor capital temos de subtrair o IRC e os investimentos produtivos (no caso de a totalidade dos lucros não ter sido gasta em aventuras financeiras na Bolsa). Mas este conjunto de subtracções não nos dá ainda um retrato fiel da distribuição de rendimentos, porque contém um erro lógico fatal: estamos a comparar duas entidades (Trabalho e Capital) de dimensões muito diferentes. Do lado do Trabalho temos um universo de cerca de 4 milhões de famílias; do lado do Capital temos uma população de cerca de 833 mil empresas (valores respectivamente de 20118 e 20169). O «bolo» de rendimentos do factor trabalho tem de ser dividido por mais de 4 milhões de famílias, ao passo que o «bolo» de rendimentos do factor capital é dividido por menos de um milhão de empresas.

| Gráfico 4: Comparação equalizada dos rendimentos das famílias e das empresas |

Fontes primárias: Eurostat; INE, censo de 2011. |

Quanto mais aproximamos a nossa lupa da realidade vivida no dia-a-dia (Gráfico 4), maior desproporção encontramos entre os rendimentos das famílias e os rendimentos das empresas. A partir de 2009 o rendimento do Capital é desproporcionadamente mais elevado, dando um súbito salto em 2012.

O jogo de balancé entre impostos directos e indirectos

A grande vantagem dos impostos indirectos para um regime neoliberal reside no facto de a cobrança fiscal indirecta se diluir em pequenos actos do dia-a-dia, ao contrário do que acontece com os impostos directos, que são retidos à partida na fonte, duma ssentada só e em grandes quantias, e por isso não podem passar despercebidos. Os impostos indirectos, além de não suscitarem em geral protestos sociais muito violentos (conforme nos comprova a experiência histórica descrita nos já referidos relatórios da OCDE), distinguem-se por serem cegos ao rendimento pessoal – taxam toda a gente em igual medida, tornando-se por isso mais pesados para os baixos rendimentos. Além disso, podem ser facilmente «corrigidos» ano a ano, de forma a «equilibrar» o OE (a favor de quem?) e manter a paz social.

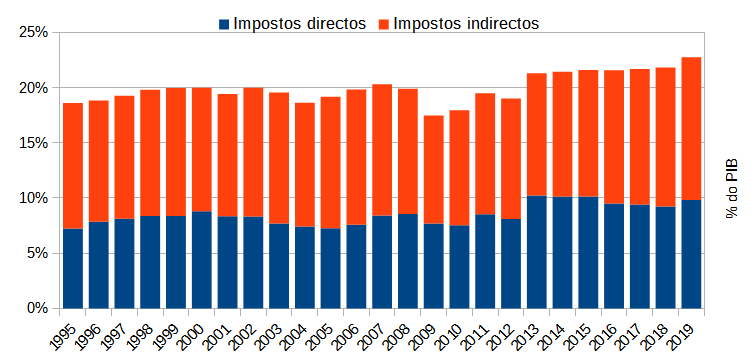

Já vimos no Gráfico 1 como a carga fiscal total cresceu acentuadamente a partir de 2013, mas vale a pena reformularmos esse gráfico, de modo a percebermos visualmente a evolução individual das duas grandes categorias de impostos — directos e indirectos.

| Gráfico 5: Evolução comparada dos impostos directos e indirectos |

Fontes primárias: Conta Geral do Estado e OE. |

Pondo de parte a análise do período anómalo de 2009-2012, verificamos que a partir de 2013 a subida dos impostos indirectos é inequívoca e contínua, numa rampa perfeita e sem oscilações, não podendo ser atribuída a factores circunstanciais ou externos. Por outro lado, como já vimos no Gráfico 2, o IRC permanece estável – ou seja, o acentuado incremento da massa total de impostos deve-se exclusivamente a uma subida da colecta de impostos sobre os rendimentos do Trabalho e sobre o consumo.

Conclusões

Olhando para a evolução da taxação fiscal ao longo de 25 anos, verificamos um conjunto de tendências:

- subida constante da carga total de impostos que afectam a vida da maioria da população, isto é, dos assalariados; estabilidade da carga de impostos sobre as empresas;

-

uso e abuso crescente dos impostos indirectos; esta estratégia agrava a situação das famílias mais pobres e desprotegidas, aumenta as desigualdades e gera maiores oportunidades de lucro para as grandes e médias empresas10;

-

a exorbitância da colecta de impostos indirectos cria uma margem de manobra que permite jogar em cada ano fiscal com subidas e descidas deliberadas dos impostos sobre o rendimento do Trabalho, ao sabor das conveniências políticas, do calendário de reembolso da dívida pública e de outros factores financeiros que pesam cada vez mais no OE.11

Em média, ao longo de 22 anos, o IVA forneceu 33 % da cobrança total de impostos indirectos; constituirá em 2019, nas previsões do Governo, 35 % da colecta fiscal, correspondendo a 8,7 % do PIB.

Outras receitas fiscais com volume significativo no OE-2019 são o imposto de selo (0,8 % do PIB) e os impostos sobre consumo de produtos petrolíferos (1,8 %), veículos (0,4 %), consumo do tabaco (0,7 %). Note-se que o imposto sobre combustíveis se repercute em toda a economia nacional e familiar. Note-se também que todos os impostos indirectos cuja colecta tem menor dimensão manifestam uma tendência para a redução da massa colectada, o que significa que o persistente aumento agregado da colecta de impostos indirectos se deve ao IVA. Ora, se é verdade que devemos hesitar em afirmar que todos os impostos indirectos recaem sobre a totalidade dos residentes (por exemplo, o imposto sobre veículos, álcool, tabaco ou lotaria não afectam toda a população, mas apenas os seus consumidores), já no caso do IVA não se levantam quaisquer dúvidas: toda a gente o paga em qualquer acto de consumo; pior: todos o pagam na mesma medida e seja qual for o seu escalão de rendimento.

O período 1995-2019 divide-se em três subperíodos distintos:

-

1995–2008 — É o período antes da crise financeira mundial; também ele pertence plenamente ao reinado das políticas neoliberais, também nesse período foram praticadas políticas de austeridade (embora bastante mais suaves que as posteriores), por isso não é de estranhar que as tendências aí manifestadas estejam em linha com as actuais.

-

2009-2012 — É o período de expressão plena da crise financeira mundial; foi palco de sérias perturbações na «economia» que serviram de desculpa para a aplicação de políticas de choque neoliberais (a chamada «austeridade»); é uma época de consequências nefastas para a vida das pessoas e das empresas, cuja a análise detalhada não cabe aqui.

-

2013–2019 — 2013 é um ano de ruptura. A partir daí assistimos à retoma progressiva das tendências manifestadas entre 1995 e 2008. A entrada em funções do Governo de António Costa não introduz nenhuma perturbação de fundo nas tendências genéricas que vinham de trás – pelo contrário, aprofunda-as, não só através do crescimento global da carga fiscal, mas também por meio do acentuado crescimento absoluto dos impostos indirectos e do crescimento dos impostos sobre o rendimento dos assalariados em relação aos impostos directos sobre o Capital.

Deve assinalar-se que o método de análise adoptado neste estudo (ver caixa mais abaixo) oferece resultados muito diferentes dos que obteríamos se tomássemos como ponto de referência circular o próprio orçamento de Estado (OE), em vez dos rendimentos totais do país (PIB): na óptica do OE, observa-se uma relativa estabilidade da colecta fiscal, com ligeiras oscilações justificáveis por factores conjunturais; na óptica do PIB, assistimos a sucessivos «ajustes» anuais da carga fiscal e a uma tendência persistente no sentido de deslocar o peso maior da colecta fiscal para cima dos assalariados e das famílias mais desfavorecidas.

Apesar do autoproclamado pendor antiausteritário do actual Governo:

-

-

as tendências neoliberais não foram abandonadas pela política fiscal do actual executivo, apenas se tornaram mais subtis que as anteriores;

-

a carga fiscal não pára de sorver porções crescentes do rendimento do Trabalho;

-

o uso e abuso dos impostos indirectos agrava-se ano a ano, agravando as desigualdades sociais.

-

Em suma, os orçamentos dos últimos 4 anos castigam o factor trabalho, em benefício do factor capital — em particular o capital financeiro, turístico e imobiliário (ver artigo sobre o OE-2019 e habitação).

As alternativas

Não cabe neste estudo fazer o rol sistemático de todas as alternativas às políticas neoliberais em curso. Aponto apenas algumas direcções de debate relacionadas com os dados acima expostos:

- impostos sobre o rendimento — É urgente lançar uma discussão profunda sobre a estrutura da colecta fiscal directa dos rendimentos pessoais (das empresas e dos assalariados), das rendas e do património. Numa primeira aproximação, seria interessante estudar o que aconteceria se abandonássemos a separação entre duas categorias de rendimentos (IRS e IRC), criando uma tabela única, muito progressiva, para todos os tipos de entidades com rendimentos. Significa isto que todas as entidades com rendimentos, rendas, lucros, património, seriam taxadas pela mesma tabela. Esta tabela seria de tal forma progressiva, que as pessoas com rendimento mínimo seriam sujeitas a uma taxa zero, enquanto os escalões de rendimento e património mais elevado seriam sujeitas a taxas que poderiam ir até 90 % do rendimento, como sucedeu em vários países economicamente hegemónicos após a Grande Depressão (1929).

- impostos indirectos — Estes impostos são intrinsecamente injustos e regressivos; afectam gravemente as camadas sociais mais desprotegidas. Devem ser drasticamente reduzidos ou, de preferência, abolidos. A justificação oficial para a aplicação de alguns destes impostos é uma obra-prima de hipocrisia, pois recorre com frequência a uma paródia de discursos «politicamente correctos». É o caso dos «impostos verdes», com os quais as autoridades públicas pretenderiam alegadamente desencorajar a utilização de combustíveis fósseis e incentivar o recurso às energias renováveis. Ora nós sabemos que a essa estratégia fiscal não tem correspondido à criação de condições materiais capazes de apoiar a utilização de energias alternativas. Apenas a título de exemplo: a subida astronómica dos impostos sobre os combustíveis fósseis, que teve lugar há mais de 25 anos, não foi acompanhada pelo desenvolvimento qualitativo e quantitativo de transportes públicos alimentados por energias renováveis; pelo contrário, estes foram reduzidos e as autoridades responsáveis pela gestão da maior metrópole portuguesa acabaram com os transportes públicos eléctricos e substituíram-nos por autocarros movidos a combustão interna; produzir energia renovável em casa é proibido ou sujeito a processos burocráticos e taxas incomportáveis ou sujeito a apropriação legal pelos monopólios da produção e distribuição de energia.

- imposto sobre o valor acrescentado (IVA) — Este imposto, pertencente à categoria dos impostos indirectos, tem fornecido ao longo de décadas mais de 30 % das receitas correntes do Estado. Deve ser pura e simplesmente abolido. Primeiro, porque é injusto do ponto de vista social, pelas razões já apontadas. Segundo, por constituir, na minha opinião, uma dupla tributação, ainda que subtil: primeiro, os assalariados produzem um valor acrescentado; esse valor é repartido (de forma desigual) entre o Trabalho e o Capital e é taxado na fonte pelos impostos directos; a seguir os assalariados, no acto do consumo, voltam a ser taxados sobre esse mesmo valor acrescentado. Em suma: é um imposto injusto, agrava as desigualdades sociais e económicas, tributa duas vezes a mesma coisa.

A abolição do IVA e da maioria dos restantes impostos indirectos poderá parecer assustadora, fazendo recear a falência do Estado. No entanto é fácil fazer as contas e mostrar que a sua abolição, se for acompanhada por um aumento escalonado e progressivo dos impostos directos sobre o rendimento e o património (quanto maior a riqueza, maior a taxa), permite manter o actual volume de rendimentos correntes do Estado, não gera perdas e pode mesmo garantir um aumento de receitas, ao mesmo tempo que alivia o garrote fiscal que sufoca as famílias actualmente.

|

Mais de 90 % da receita corrente do Estado provém dos impostos. No entanto é preciso ter em consideração que a designação genérica de «impostos» não nos fornece significado político suficiente. Temos de distinguir entre impostos directos e impostos indirectos; entre impostos sobre o rendimento do factor trabalho e impostos sobre o rendimento do factor capital:

|

|

(Este artigo sofreu correcções de pormenor em Julho-2019, mas sem qualquer alteração de conteúdo.)

Notas:

1. Rui Viana Pereira, «Manual da OCDE para Governos Neoliberais», 28/10/2018.

2. Um dos indicadores possivelmente relacionados com o misterioso marco de 2013 é o balanço comercial (importações/exportações), cujos números não são expostos neste artigo. Em 2013 o balanço comercial, pela primeira vez na história económica do país desde há muitas décadas, passou de negativo a positivo (exportámos mais do que importámos, em valor comercial). A esta viragem estrutural correspondeu uma ascensão meteórica dos lucros do Capital, sem correspondência do lado dos assalariados. Isto demonstra que, contrariando a propaganda neoliberal, um saldo comercial positivo pode ser bom, mau ou indiferente, consoante a camada social a partir da qual observamos o fenómeno.

3. IRS = imposto sobre o rendimento das pessoas singulares. Este imposto incide sobre diversas categorias de contribuintes, mas o grupo principal é constituído pelos trabalhadores por conta de outrem – ou seja, os assalariados. É um imposto directo, colectado na fonte de rendimento, e nominal – sabemos quem pagou, quanto pagou e a que rendimento pessoal corresponde a colecta, sendo por isso possível graduá-la progressivamente em função do volume de rendimento.

4. Chama-se «proletários» àqueles que nada têm de seu além da sua força de trabalho – não têm nem património nem capital. Etimologicamente este termo denota o facto de os únicos «bens» destas pessoas serem a sua prole.

5. IRC = imposto sobre o rendimento das pessoas colectivas (empresas).

6. Fala-se muito de «indicadores macroeconómicos». A palavra indicar significa etimologicamente «apontar o dedo numa direcção». Os indicadores macroeconómicos são pois apontadores grosseiros (do tipo «é por ali, mais coisa menos coisa»); mas, embora sejam incapazes de desenhar um retrato fiel da realidade, embora não possam fornecer provas exactas de coisa alguma, sugerem hipóteses, direcções genéricas para o estudo pormenorizado da realidade. Esse estudo tanto pode revelar que os indicadores macroeconómicos coincidiam razoavelmente com vários aspectos da realidade material, como pode mostrar que mascaravam alguns aspectos dessa realidade.

7. A lista de impostos indirectos é muito longa. Os que fornecem maior receita fiscal são o IVA (8 % do PIB em 2017), o imposto de selo (0,76 %), o imposto sobre o consumo do tabaco (0,74 %) e o imposto sobre consumo de combustíveis (1,73 %).

8. Fonte: INE, censos decenais.

9. Fonte: Eurostat. Estas contas não incluem as empresas financeiras e seguradoras.

10. É duvidoso que o IRC beneficie as pequenas e microempresas, mas não podemos consolidar esta hipótese sem recorrer a um estudo detalhado das empresas, que não será aqui feito.

11. Os jogos financeiros alimentados pelo Estado, que pesam cada vez mais no OE, ao ponto de ocuparem mais de 52 % do OE-2019, constituem um gigantesco labirinto orçamental e administrativo, extremamente opaco, que não pode ser analisado neste artigo.

Fontes e referências

Nota: este artigo, inicialmente publicado em versão provisória a 3/12/2018, adquiriu a sua forma definitiva a 7/12/2019.

Base de dados do INE.

Base de dados do Eurostat.

Contas Gerais do Estado (1995-2017); propostas do Orçamento de Estado (2018-2019).

Índice deste caderno

OE-2019visitas (todas as línguas): 6.111