O sistema financeiro, o primeiro ditador global – 1

Os efeitos do capitalismo resultam da sua lógica de crescimento infinito para o valor criado, tomando a produção de bens e serviços úteis para a Humanidade como subsequente e não o objectivo central. No topo das decisões pairam malfeitores inteligentes e imbecis ambiciosos cujo único desiderato é criar valor, no caso dos chamados empresários, ou elevar o PIB, no caso das classes políticas.

1. A afirmação de um Big Brother

O sistema financeiro, como elemento dominante no capitalismo actual, aproveita o carácter imaterial da informação que utiliza e compila, divulgando-a com grande actualidade, sem contudo entrar em grande detalhe quanto aos seus atomizados dependentes – as empresas, sobretudo pequenas e médias, e as famílias, os indivíduos. É o BIS – Bank of International Settlements – que se encarrega dessa função agregadora, por países e grupos de países, como a Zona Euro ou o G20. (…)

(…) O dinheiro, nas suas muitas formas de apresentação física, é algo que tem existido sob diversas formas desde a mais remota antiguidade, para facilitar as trocas; a sua abolição constitui um desnudar nunca visto, por parte dos Estados, do sistema financeiro, dos gigantes tecnológicos especializados na recolha de informação detalhada sobre as pessoas (Google, Facebook…) e dos Big Data. O plano que o Google pretende executar em Nova Iorque, em harmonia com Andrew Cuomo, configura-se com digitalização, teletrabalho, atomização, empobrecimento, ausência de direitos; tudo devidamente monitorizado, quer em gastos, quer em gostos, contactos e trocas de informação – um plano recentemente bem escalpelizado por Naomi Klein. (…)

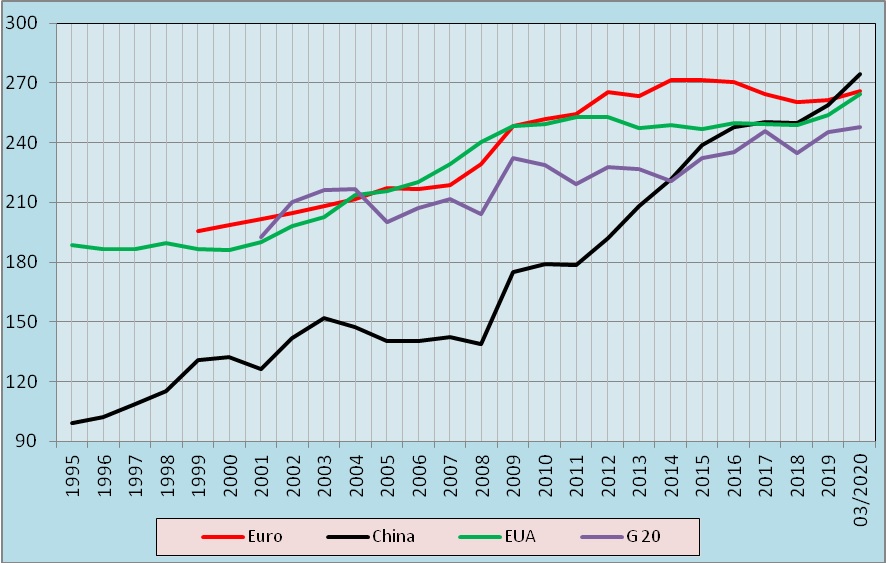

2. Crédito total dirigido ao sector não financeiro (% do PIB)

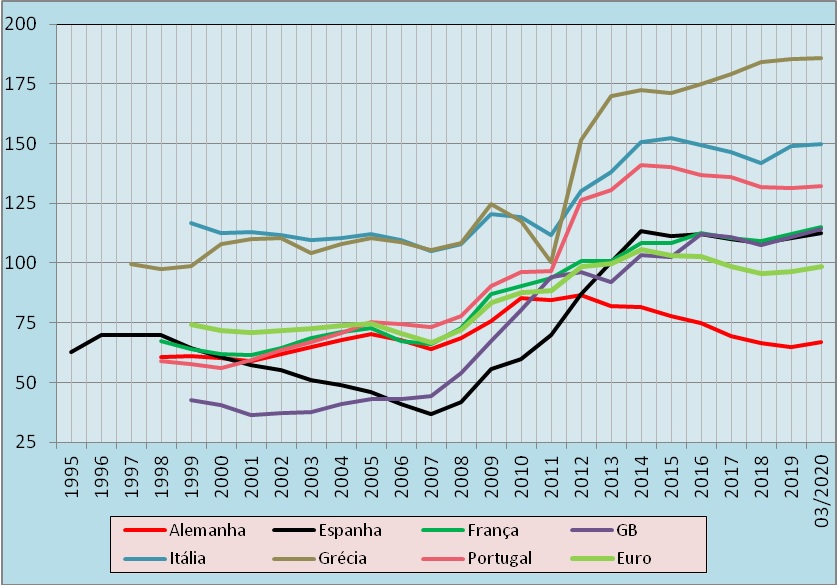

Vamos observar, em seguida, várias séries estatísticas relacionadas com o crédito. Primeiro, para alguns países europeus e para o conjunto de todos os que têm o euro como moeda própria, para o período que se estende de 1995 (ainda sem o euro em uso) a março do ano corrente, no dealbar da crise do coronavírus. Em segundo lugar, observaremos a evolução para grandes agregados económicos e populacionais – Zona euro e G20 – e as duas maiores potências económicas – China e EUA.

Entre os países considerados, há a observar vários comportamentos no contexto da globalidade do crédito concedido ao sector não financeiro; isto é, às famílias, aos Estados e às empresas produtoras de bens e serviços.

Dois casos merecem particular atenção. O português e o alemão.

O crédito concedido pelo sector financeiro em Portugal no período 1998-2012 passou de 1,8 para 3,6 vezes o valor do PIB, cuja responsabilidade recai essencialmente nas políticas de crédito (se existentes) emanadas pelo partido-estado, PS/PSD, que esteve sempre no poder, naquele período como em quase toda a vida do actual regime pós-fascista. O que sobressai são os níveis muito superiores à média da zona euro e dos outros países referenciados.

A intervenção da troika e o afundar do sistema financeiro provocaram uma enorme descida do crédito concedido nos últimos oito anos, com os níveis actuais próximos dos observados em 2008 (300 % do PIB); e uma recapitalização dos bancos a partir do seu domínio por capitais estrangeiros, para além daqueles que foram extintos ou que se arrastam numa longa e cara agonia, nomeadamente o banco a que chamamos polinómio – BES, Banco Bom, Banco Mau, Novo Banco –, entregue a um fundo abutre e com financiamentos públicos.

No caso alemão, observa-se uma grande estabilidade na proporção do crédito concedido a famílias, estados (central ou federados), empresas produtoras de bens e serviços, tendo como referência o PIB. Em todo o período, o crédito concedido atinge um máximo de 200 % do PIB em 2010 e um mínimo de 177,5 % em 2018.

Todos os restantes países mantêm estratégias de acentuado crescimento do crédito, ainda que em patamares diversos. A França manteve uma grande regularidade no crescimento do indicador em todo o período considerado, enquanto todos os restantes procederam a travagens e ligeiros retrocessos, excepto Portugal, como referimos atrás, e Espanha. Salienta-se o enorme crescimento relativo do endividamento grego em 2011-2013, com uma quebra no período anterior e uma grande estabilidade depois de 2013; o que teve como contrapartida grandes perdas nos níveis de vida e cortes fundos em salários e pensões.

Para os grandes agregados, há a notar o grande paralelismo entre a Zona Euro e os EUA, embora com algum afastamento a partir de 2012, até aos últimos tempos. Quanto à China é notório o crescimento da dívida constituída que passa de 99% do PIB em 1995 para 274.4% em março último, situando-se à frente dos restantes agregados; o desenvolvimento capitalista em ambiente fortemente concorrencial exige um elevado grau de mimetismo. Fica por saber quando começará a inflexão ou mesmo a quebra, uma vez que o consumo interno na China não poderá atingir o infinito; a exportação chinesa pode encontrar obstáculos (para além das … sanções de Trump) de pagamento por parte dos países importadores e, os vultuosos investimentos externos, mormente no âmbito das Rotas da Seda, podem encontrar dificuldades de reembolso nos países envolvidos.

3. Crédito total concedido ao sector público (% do PIB)

No período considerado, o crédito concedido, na zona euro ao sector público passou de 75 % do PIB para o equivalente a todo o produto de todos os países do euro.

Com a excepção espanhola, até 2007 há uma grande estabilidade da parcela do crédito ao sector público no produto global, nos países seleccionados, como no conjunto da área euro. Essa excepção corresponde em grande parte ao consulado do ultra-conservador Aznar (1999-2004) a que o seu sucessor Zapatero dá continuidade até 2007 iniciando-se desde então um grande crescimento da dívida do sector público a que Rajoy dá seguimento até 2014, a partir do qual estagna o peso do crédito público no total do PIB. Como é patente nas democracias de mercado, a política económica e financeira não sofre grandes alterações com a rotatividade entre um partido no poder e o seu irmão gémeo que estiver na oposição, em gozo de férias, até se iniciar um novo período de aplicação da mesma estratégia, da mesma política económica, com novas caras. Tal é tão evidente que nem se percebe a razão de eleições e, menos ainda, a aceitação dos povos desta rotatividade de gangs corruptos.

A partir de 2007 observa-se uma generalizada subida do crédito concedido ao sector público e que tende a estabilizar a partir de 2014, cumprida a tarefa de salvação do sistema financeiro, nas partes contidas em cada estado nacional. O período intermédio caracterizar-se por grandes crescimentos desta dívida, nomeadamente da Grécia, da Itália e Portugal, para além de Espanha como referido atrás; mas situando-se os três primeiros com índices bem mais elevados de endividamento público a partir das intervenções e pressões das instituições zeladoras, mormente, FMI, BCE e derivados, UE, em alguns casos aglutinados, aqueles, sob o nome tenebroso de troika.

Nos últimos anos, mostra-se um quadro de regularidades. Os mais elevados endividamentos públicos registam-se na Grécia e na Itália que têm essa tradição; a que se juntou Portugal que, em 1998, com a Alemanha, detinha o endividamento público mais baixo no quadro. O caso inglês, cujo neoliberalismo cedeu à necessidade de acorrer ao apoio do seu sistema financeiro mostra, em 2014, um endividamento quase triplo do registado no princípio do século.

A França mantém um lento crescimento do peso da dívida do seu sector público, sem variações bruscas. Por seu turno, a Alemanha inicia o período em análise com um endividamento público comparável ao português (em termos de percentagem dos respectivos PIB, entenda-se), atinge um máximo de 87,6 % em 2010 e decresce em seguida para se situar em 2020 com níveis pouco superiores ao registado há 22 anos. Para quem apreciar a variedade… há muito por onde escolher…

Para os grandes agregados económicos ou, para as duas maiores potências, regista-se um lento e suave crescimento do endividamento público, se se excluir o período de turbulência que se seguiu à crise aberta em 2007. A Zona euro, após um período inicial de grande estabilidade do endividamento público, aquém dos 80 % do PIB, inicia-se em 2008 um tempo de subidas regulares do endividamento que atingiu o seu máximo em 2014, estabilizando em torno da dimensão do PIB desde então.

Os EUA mantêm valores semelhantes aos da Zona euro a partir de 2007, mostrando um grande crescimento do endividamento público comparativamente ao período anterior à crise dos subprimes.

Finalmente, a China, nos 25 anos contemplados no gráfico, faz evoluir o seu endividamento público muito lentamente, de 21,2 % para 58,4 % do PIB, com alguma aceleração nos últimos anos. Porém, o seu grau de endividamento é manifestamente inferior ao da concorrência ocidental, aqui representada pela UE e, pelos EUA.

Fontes e referências

Este artigo é um resumo do texto publicado pelo autor, Vítor Lima, com data de 28/10/2020, no seu site, onde pode ser consultado na sua versão integral. Foi revisto e editado por Rui Viana Pereira, com aplicação da ortografia geralmente adoptada neste site. Os trechos abreviados por nós foram devidamente assinalados com reticências, mas todos os dados fornecidos pelo autor foram integralmente mantidos.

Índice deste caderno

O sistema financeiro globalvisitas (todas as línguas): 9