A crise latente do mercado da dívida

Há poucas semanas, o banco central do Gana anunciou o maior aumento de sempre nas taxas de juro, numa tentativa de aliviar a inflação galopante que ameaça criar uma crise da dívida numa das maiores economias da África Ocidental. O Banco do Gana aumentou a taxa de juros em 250 pontos base, subindo-a para 17 %, enquanto a inflação interanual de fevereiro passado, a maior desde 2016, agravou o custo dos bens de consumo em 15,7 %. Provavelmente a guerra na Ucrânia vai piorar a situação. O Gana importa quase um quarto do trigo da Rússia e cerca de 60 % do ferro da Ucrânia.

O Gana é apenas um dos exemplos da pressão económica induzida pela inflação no preço dos alimentos, da energia e de um dólar forte, que está a afectar as pequenas economias de baixos rendimentos em todo o Mundo. O Sri Lanka, país insular ao largo da costa sudeste da Índia, entrou em conversações com o FMI para obter um «alívio da dívida», na sequência de protestos gerados por uma crise económica crescente que forçaram o governo de Gotabaya Rajapaksa a mudar o rumo das suas políticas [ver aqui e aqui]. O Sri Lanka enfrentou durante meses um sufoco económico resultante da míngua das suas reservas cambiais, que levou à escassez de importações e combustíveis, apagões na rede eléctrica e uma inflação de dois dígitos. O pagamento da dívida e respectivos juros monta este ano a $7 mil milhões, mas o país apenas dispõe de uma reserva de $500 milhões em moeda estrangeira.

O Sri Lanka é o maior emissor de títulos de dívida de alto rendimento, tendo pedido empréstimos massivos após o fim da guerra civil em 2009. Nunca tinha entrado em incumprimento, mas parecia destinado a isso já antes de tentar recorrer ao FMI. Cerca de um terço das suas dívidas está nas mãos de credores internacionais; outros grandes credores são a China e a Índia. Espera-se que negoceie uma linha de crédito de mil milhões de dólares com a Índia. E mesmo contando com o dinheiro vindo do FMI, provavelmente irá entrar em incumprimento e terá de negociar com os credores uma «reestruturação» das suas dívidas.

Ao fazê-lo, o Sri Lanka junta-se a países como o Suriname, Belize, Zâmbia e Equador, que já entraram em incumprimento do pagamento da dívida durante a pandemia. O Paquistão também se encontra à beira do incumprimento, com o governo de Imran Khan a ser obrigado a convocar eleições.

O Egipto também pediu apoio ao FMI, num momento em que o país luta contra o impacto económico provocado pela invasão russa da Ucrânia. É o país mais populoso do mundo árabe e já antes «beneficiou» de empréstimos e programas do FMI. Em 2016 obteve um empréstimo de 12 mil milhões de dólares a prazo de três anos, após uma crise de moeda estrangeira, na esteira das convulsões políticas que se seguiram à revolução de 2011. Recebeu também $8 mil milhões em 2020 para fazer frente aos impactos da pandemia, tornando-se assim um dos maiores devedores do FMI, logo abaixo da Argentina. Por ocasião do acordo de 2016 desvalorizou a sua moeda, que perdeu metade do valor face ao dólar. Os investidores em dívida externa também sacaram milhares de mihões de dólares ao Egipto nos últimos meses, aumentando assim a pressão sobre a moeda local.

Já indiquei anteriormente uma questão para a qual tanto o FMI como o Banco Mundial alertaram: muitos países estão a sair da pandemia de covid-19 com uma grande dívida que poderá paralisar as suas economias, se forem forçados pelos credores, tanto privados como públicos, a pagar. Embora muitos destes países sejam pequenos em termos de PIB, são enormes em população. A base de dados do FMI mostra que o montante da dívida externa dos países de baixo e médio rendimento subiu em 2020, em média 5,6 %, ascendendo agora a $8,7 biliões [pt-br: trilhões]. No entanto, para muitos países o aumento foi na ordem dos dois dígitos. O stock da dívida externa dos países elegíveis para o programa Debt Service Suspension Initiative (DSSI) [Suspensão do Serviço da Dívida] do G-20 subiu em média 12 %, passando a ser de $860 mil milhões, e nalguns deles 20 % ou mais. De resto, essa iniciativa de suspensão da dívida, além de apenas suspender os reembolsos das dívidas por alguns anos, já não está disponível.

O somatório dos serviços da dívida dos países elegíveis para o DSSI, no que diz respeito a dívida externa pública e dívida com garantia pública, incluindo o FMI, totalizou 45,2 mil milhões de dólares, dos quais o capital principal montava a $31,1 mil milhões e os juros a $14,1 mil milhões. O serviço da dívida em 2020 compreendia $26,4 mil milhões (58 %) pagos a credores bilaterais e multilaterais e $18,8 mil milhões (42 %) pagos a credores privados, ou seja, detentores de títulos, bancos comerciais e outras entidades privadas. Muitos pequenos países têm níveis de dívida externa muito acima de 100 % do PIB anual.

Antes do início da invasão russa da Ucrânia, o impacto da pandemia nas despesas e rendimentos dos países de baixos rendimentos provocou um aumento do seu endividamento soberano equivalente a 25 % do PIB.

O fluxo de capitais que vão dos centros imperialistas para os países pobres tem vindo a decair desde o fim da Grande Recessão – mais um indicador do declínio da globalização. Em 2011, $1,3 biliões marcharam do Norte Global para o Sul Global. Em 2020, este montante anual caiu para $900 mil milhões – uma queda de 30 %. E note-se que mais de metade de todos os fluxos que correm para o Sul Global vão parar à China. Se excluirmos a China da equação, é ainda maior a queda do fluxo de capitais para os países pobres. Ao longo da última década, quase 60 % do total de fluxos financeiros para os países de baixo/médio rendimento provenientes de credores externos e investidores foram parar à China. Durante esse período a China recebeu influxos na ordem dos $4 biliões, dos quais 40 % foram fluxos criadores de dívida e 60 % foram investimento externo directo e carteiras de acções. Em 2020 o montante dos fluxos financeiros para a China subiu para $466 mil milhões (mais 32 %), impulsionados por um aumento líquido das entradas de dívida na ordem dos $233 mil milhões (mais 12 %) e as entradas líquidas de capital foram também de $233 mil milhões.

Os credores privados (fundos de investimento, etc.) reduziram os seus investimentos em títulos do governo e em empresas dos países pobres e os bancos internacionais deixaram de fazer empréstimos. Parte do fluxo de capitais para os países pobres nem sequer foi para investimentos produtivos, apenas serviu para cobrir dívidas anteriores ou para especulação por parte de investidores estrangeiros nos mercados financeiros locais. O investimento externo directo (IED) caiu de $600 mil milhões em 2011 (ou seja cerca de 40 % do conjunto dos fluxos de capitais) para $434 mil milhões em 2020. Podem argumentar que investimentos de multinacionais estrangeiras e especuladores financeiros são a última coisa de que estes países necessitam. Mas se os capitais estrangeiros reduzem os seus investimentos, o que fica para os substituir, tanto em investimento produtivo nessas economias pobres como para reembolsar velhas dívidas? A resposta é: o FMI e o Banco Mundial, que impõem toda a espécie de condições, e as remessas de quem consegue arranjar trabalho e rendimento no estrangeiro. Ver todos estes dados na tabela abaixo.

A China desempenha um papel controverso na questão dos fluxos de capitais para o Sul Global. Este país tornou-se um importante credor de muitos países pobres que anseiam por fundos do «Ocidente» e estão desesperados por obterem crédito para pagar dívidas preexistentes e desenvolverem infraestruturas e projectos de produção. A dívida conjugada dos países de baixos/médios rendimentos à China era de $170 mil milhões em finais de 2020, mais de três vezes superior à de 2011. Para pormos esta dívida em contexto, diga-se que o somatório das obrigações dos países de baixo/médio rendimento com o Banco Internacional de Reconstrução e Desenvolvimento era de $204 mil milhões em finais de 2020 e com a Associação Internacional de Desenvolvimento (AID) era de $177 mil milhões. A maior parte do crédito devido à China diz respeito a grandes projectos de infraestruturas e indústrias extractivas. Os países subsarianos, com Angola à cabeça, sofreram um dos aumentos mais abruptos de dívida à China, embora a velocidade de acumulação tenha abrandado desde 2018. A região subsariana de África acumulava, em finais de 2020, 45 % das obrigações à China. No Sul da Ásia a dívida à China subiu de 4,7 mil milhões em 2011, para 36,3 mil milhões em 2020, e a China é actualmente o maior credor bilateral das Maldivas, Paquistão e Sri Lanka.

Há quem argumente que isto demonstra que a China é tão «imperialista» como o Ocidente e está a arrastar os países pobres para uma «armadilha da dívida» permanente. Mas as provas disso são tremidas. A maioria dos créditos chineses é feita em termos não piores do que os oferecidos pelo FMI e outros credores bilaterais e em muitos casos é bastante melhor. A China tem fama de usar a «diplomacia da dívida» contra os interesses das nações devedoras. Mas a diplomacia da dívida é de facto mais usada pelo Ocidente, como demonstram os exemplos da Argentina e da Ucrânia.

Em suma, as dívidas aos investidores estrangeiros e às instituições financeiras devidas pelo Sul Global aceleraram durante a pandemia de covid-19 e o alívio da dívida não viu a luz do dia. Actualmente o conflito da Ucrânia aumenta o risco de incumprimentos e de recessão económica nestes países, à medida que aumenta a espiral da dívida e as taxas de juro, e esmorece o crescimento económico.

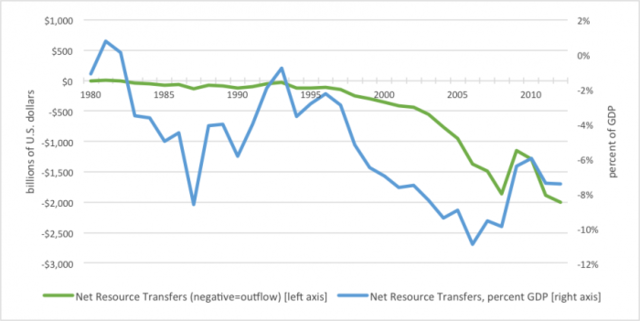

As transferências líquidas de recursos financeiros dos países em desenvolvimento para os países desenvolvidos excedem de longe qualquer compensação proveniente das ajudas ao desenvolvimento ultramarino, que em média são inferiores a $100 mil milhões por ano. Em 2012, último ano de que temos dados registados, os países em desenvolvimento receberam um total de $1,3 biliões, incluindo todas as ajudas, investimentos e rendimentos enviados do estrangeiro. Mas no mesmo ano sofreram uma sangria de cerca de $3,3 biliões para o exterior. Por outras palavras, os países em desenvolvimento enviaram $2 biliões mais para o resto do mundo do que receberam. Se olharmos para todos os anos desde 1980, estes fluxos líquidos ascendem à espantosa quantia de $16,3 biliões.

Qual é a resposta? Bem, a resposta óbvia a nível global consiste no cancelamento das dívidas que pesam sobre estes países pobres. Com base nos montantes que os governos dos países pobres gastam em pagamentos da dívida que saem do país, o Jubilee Debt Campaign calcula que 54 países vivem actualmente em crise da dívida; em 2018 havia 31 países nesta situação e em 2015 havia 22. Além dos 54 países em crise da dívida, o Jubilee Debt Campaign calcula que 14 países estejam em risco de crise da dívida pública ou privada, 22 em risco de crise da dívida apenas no sector privado e 21 apenas no sector público.

Depois existem as soluções nacionais. Primeiro, os governos têm de instaurar o controlo de capitais, para travarem o fluxo de capitais especulativos que destrói as moedas nacionais e provoca crises financeiras. O controlo de capitais é também necessário para eliminar os fluxos ilícitos e criminosos. O Global Financial Integrity (GFI), com sede nos EUA, calcula que os países em desenvolvimento sofreram desde 1980 uma sangria total de $13,4 biliões, através de fugas de capital não registadas.

Até o FMI admitiu que os controlos de capital deviam ser uma arma ao dispor dos governos nacionais, para proteger os seus bens financeiros e as poupanças das famílias contra a captura de bens e a saída de capitais individuais e empresariais. O FMI vem agora dizer que os países deviam ter «maior flexibilidade para introduzirem medidas no âmbito de duas categorias de instrumentos: controlo de fluxos de capital e medidas macroprudenciais» [1]; e que os controlos poderiam «fazer parte da panóplia política preventiva, mesmo quando não existe um aumento da entrada de capitais» [2].

Por fim, a única maneira de os países pobres reduzirem a exploração a que as multinacionais e a finança internacional os sujeitam é através do controlo estatal da banca e dos sectores estratégicos das suas economias. Isto, evidentemente, constitui um anátema para o capital internacional.

Notas:

[1] No original: «more flexibility to introduce measures that fall within the intersection of two categories of tools: capital flow management measures (CFMs) and macroprudential measures (MPMs)». (N. do T.)

[2] No original: «applied pre-emptively, even when there is no surge in capital inflows, to the policy toolkit». (N. do T.)

Fontes e referências

Fonte: Michael Roberts, «The Submerging Market Debt Crisis», 3/04/2022. Tradução: Rui Viana Pereira.

Artigos sobre a crise da dívida no Sri Lanka em 2022:

- «O Sri Lanka Não Deve Assinar Um Acordo com o FMI», entrevista de Sushovan Dhar a Éric Toussaint, 15/04/2022

- «Sri Lanka: É Um Massacre Económico», entrevista de Stan Miller a Don Samantha, 14/04/2022

visitas (todas as línguas): 39